아이온큐(IonQ)는 2025년 3분기에 업계의 기대를 넘어서는 실적을 발표하며, 양자 컴퓨팅 기술 및 시장 확장 측면에서 의미 있는 진전을 보였습니다.

2025년 3분기 실적 하이라이트

- 매출은 3,990만 달러로 전년 동기 대비 222% 증가하며, 시장 전망치(2,700만 달러 내외)를 크게 상회했습니다. 이로 인해 아이온큐는 2025년 연간 가이던스를 1억 600만~1억 1,000만 달러로 상향 조정했습니다.

- 조정 주당순손실(EPS)는 -0.17달러로, 시장 전망치(-0.46달러)보다 적은 손실을 기록하며 양호한 비용 통제를 보여주었습니다.

- 조정 EBITDA 손실은 4,890만 달러로 집계됐으며, 기술 투자와 확장에 따른 적자 구조가 연장되는 모습입니다.

- 현금 및 현금성 자산은 3분기 말 기준 3억 4,600만 달러, 최근 자본 조달을 반영하면 프로포마 기준 35억 달러에 이르러, 중장기적으로 두터운 현금 완충력을 보유하고 있습니다.

- GAAP 기준 순손실은 11억 달러로 공시됐으나, 비현금성 항목(워런트 평가·인수 관련 조정)이 크게 반영된 결과로 해석됩니다.

기술 및 전략적 성과

- 세계 기록(99.99%)의 2큐빗 게이트 피델리티를 달성하며, 상용 양자 컴퓨터에서 실현된 가장 높은 정밀도로 업계 표준을 경신했습니다. 이 성과는 대규모 오류정정(fault tolerance)과 확장성 있는 양자 시스템 구현에 필수적입니다.

- AQ 64 벤치마크를 3개월 앞당겨 달성, 동급 최고 슈퍼컨덕팅 시스템 대비 36경 배에 달하는 계산성능을 확장했습니다.

- Oxford Ionics, Vector Atomic 인수로 풀스택 양자 컴퓨팅 플랫폼을 강화했으며, 오크리지 국립연구소와 에너지·양자-클래식 워크플로우 신규 계약 등 상업·정부부문 고객 기반도 확장하고 있습니다.

CEO 코멘트 및 시장 전망

- CEO는 “확실한 확장성, 강력한 현금 포지션, 그리고 상업·정부 부문에서의 뚜렷한 모멘텀으로 오류정정 양자 컴퓨팅의 길목에 있다”고 강조했습니다. 실제로 이번 분기 성과는 단순한 단기 실적을 넘어, 양자컴퓨팅 상용화의 전환점(inflection point)에 진입했다는 평가가 나옵니다.

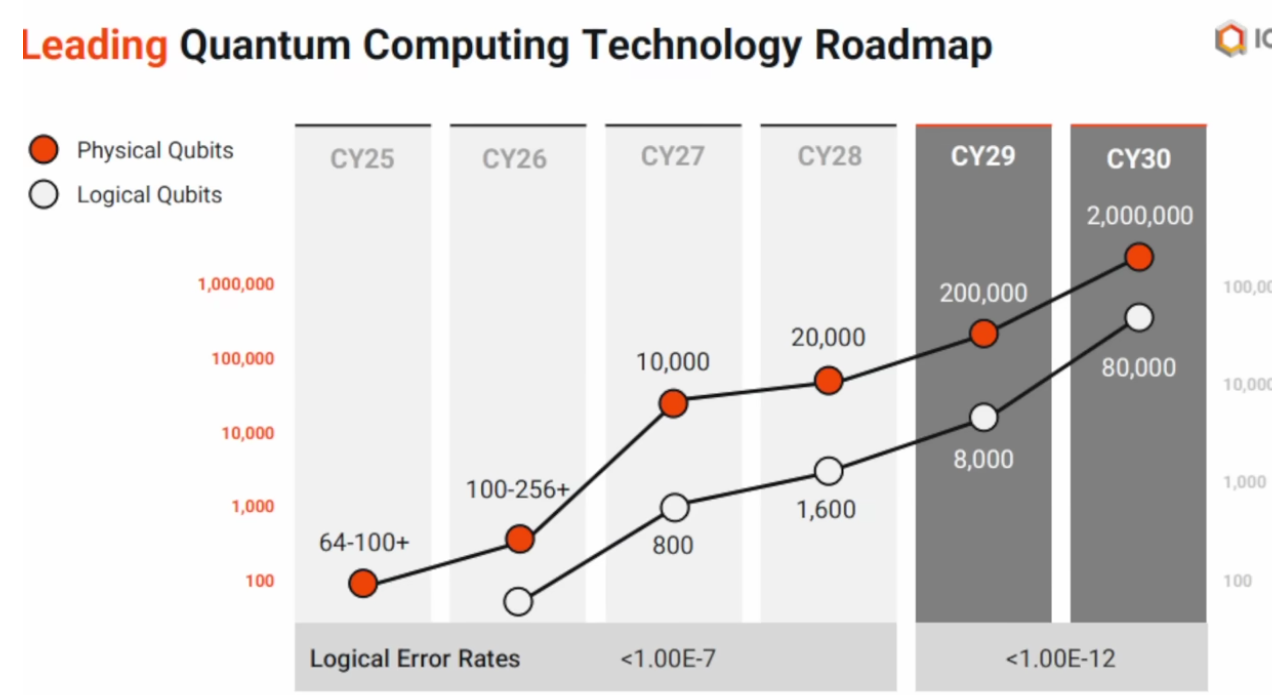

- 가까운 미래에는 256큐빗, 2028년까지 1,600개의 논리 큐빗 시스템 출시를 목표로 기술 로드맵을 발표한 상태입니다.

최근 분기에서 아이온큐는 빠르게 커지는 양자컴퓨팅 시장 내 기술리더십, 견조한 성장세, 그리고 재무적 안정성을 모두 입증하며 강한 성장 스토리를 강한 성장 스토리를 이어가고 있습니다.

아래는 아이온큐(IonQ)의 2025년 3분기(Q3) 실적 요약과 핵심 지표입니다.

분기 실적 요약

- 매출: 3,990만 달러로 시장 예상치(2,700만 달러)를 크게 상회하며 전년 대비 222% 증가.

- 조정 EPS: -0.17달러(시장 전망치는 -0.46달러)로, 예상보다 손실폭이 줄어듦.

- 조정 EBITDA 손실: 4,890만 달러(시장 전망치 -5,800만 달러보다 개선).

- 연간 매출 가이던스: 2025년 예상 매출을 1억 600만~1억 1,000만 달러로 상향 조정.

- 현금 및 현금성 자산: 3억 4,600만 달러, 최근 자본조달 반영 시 35억 달러까지 확대.

핵심 기술 및 전략 지표

- 세계 기록 2큐빗 게이트 피델리티 99.99%를 달성하며, 산업 내 오류율 최소화와 대규모 확장성을 증명.

- AQ 64 벤치마크 3개월 조기 달성: 컴퓨팅 성능의 대폭 향상을 이루어 잠재적 경쟁력을 강화.

- Oxford Ionics·Vector Atomic 인수로 풀스택 양자컴퓨팅 플랫폼 기술력 강화 및 사업구조 다변화.

- Oak Ridge 국립연구소와의 신규 계약: 에너지 및 양자-클래식 워크플로우 통합 등 실질적 상업·정부 시장 진출 확대.

- CEO 코멘트: "최고 수준의 스케일, 강력한 현금 포지션, 정부 및 상업 시장 내 모멘텀으로, 오류정정 양자컴퓨팅 진입에 근접"이라는 평가.

핵심 지표Q3 2025 실적 또는 정보

| 매출 | $39.9M (+222% YoY) |

| 조정 EPS | -$0.17 (예상 -$0.46) |

| 조정 EBITDA 손실 | -$48.9M (예상 -$58M) |

| FY25 연간 매출 전망 | $106M~$110M 상향 |

| 현금 및 현금성 자산 | $346M (프로포마 $3.5B) |

| 2큐빗 게이트 피델리티 | 99.99% (세계 기록) |

| AQ 64 벤치마크 | 3개월 조기 달성 |

| 신규 계약·인수 | Oak Ridge 국립연구소, Oxford Ionics, Vector Atomic |

아이온큐는 기술적 돌파와 실질적인 매출 성장, 그리고 탄탄한 재무구조를 동시에 달성하며 양자컴퓨팅 시장 내 입지를 확고히 다지고 있습니다.

'직장인의 재테크 > 미국 주식 투자' 카테고리의 다른 글

| [메타 5편] 메타 폭락 : 저점은 어디일까? (forward PER은 약 22~27배, 최근 5년 평균 PER(21)과 유사하거나 높음) (0) | 2025.11.07 |

|---|---|

| [비트마인 2편] 미래의 은행이 되려는 비트마인 (0) | 2025.11.07 |

| [서클 1편] 서클(Circle Internet Group) 3분기 실적 전망과 수익 구조 : 2026년이 더 기대되는 이유 (0) | 2025.11.06 |

| [비트마인 1편] 이더리움 대신 비트마인에 투자해야 하는 이유 : 비트마인과 스트래티지의 근본적 차이 (ft. 피터 틸 인사이트) (0) | 2025.11.06 |

| [비트코인 2편] BITX 비트코인 2배 레버리지 etf 활용하기 (0) | 2025.11.05 |